Złe długi w PIT i CIT mogą działać dobrze. Kontroluj prawo do KUP i stosuj ulgę podatkową z naszą usługą

Zostaw e-mail, a my skontaktujemy się z Tobą, aby omówić Twoje potrzeby i możliwe kierunki rozwiązań. Wpisując adres e-mail, akceptujesz naszą Politykę Prywatności.

Korekta PIT/CIT:

podejmiesz wyzwanie razem z nami?

Na początku współpracy ustalamy z Podatnikiem, w jakiej formie przesyłane będą dane źródłowe: raport należności i raport zobowiązań

Następnie dostosowujemy nasze narzędzia analityczne, aby mogły współpracować z plikami źródłowymi Podatnika

Importujemy pierwsze raporty otrzymane od Podatnika i identyfikujemy transakcje z opóźnioną więcej niż 90 dni płatnością (całkowitą lub częściową)

Sporządzamy i przesyłamy Podatnikowi raport zaległych należności i zobowiązań na potrzeby dokonania przez Klienta korekt rozliczenia CIT w związku z „ulgą na złe długi”

Uwzględnione w raporcie transakcje zapisujemy w historii korekt na potrzeby ewentualnego „cofnięcia” korekty CIT w związku z uregulowaniem należności/zobowiązań

Kroki 3-5 powtarzamy co miesiąc, wykorzystując budowaną przyrostowo historię korekt CIT

Na dzień złożenia przez Podatnika rocznego zeznania CIT wykonujemy dodatkową weryfikację transakcji z poprzedniego roku pod kątem ich ewentualnego opłacenia w roku bieżącym, do dnia składania rocznego zeznania CIT

W wyniku dodatkowej weryfikacji sporządzamy i przesyłamy Podatnikowi raport transakcji, w stosunku do których w przeszłości dokonano korekty CIT, a z uwagi na ich opłacenie po zakończeniu roku, lecz przed złożeniem rocznego zeznania CIT, nie mogą znaleźć się w rocznej kalkulacji CIT

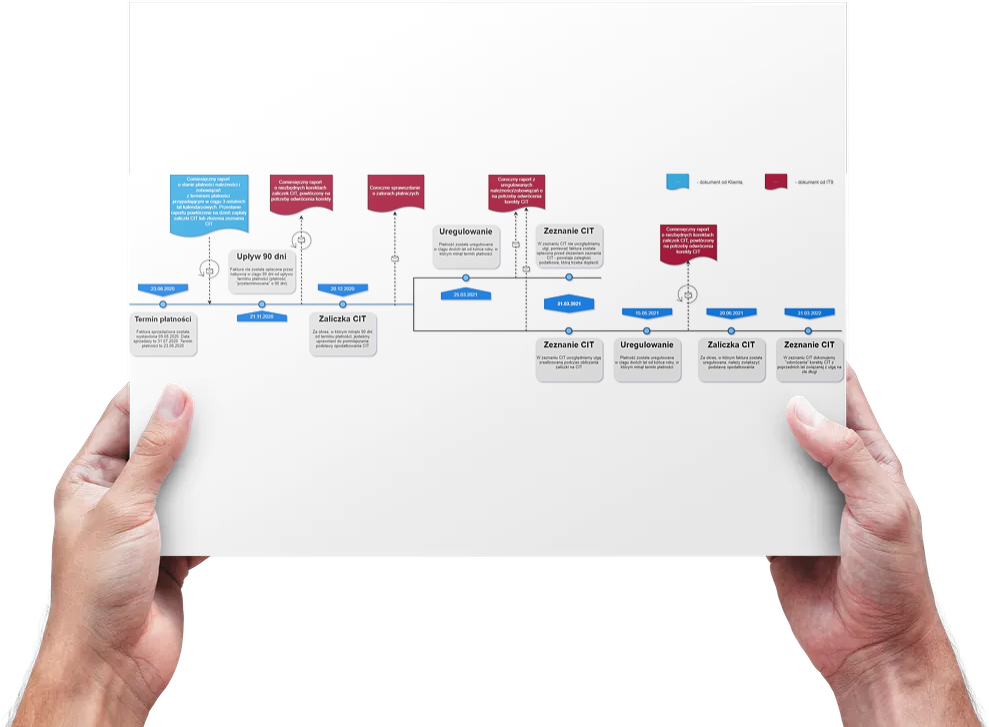

Zobacz, jak wygląda proces

Na diagramie przedstawiliśmy linię czasu, na której zobaczysz kamienie milowe świadczenia usługi w ramach pełnego roku podatkowego

Zapisz się na darmowe konsultacje, aby dowiedzieć się więcej!

Zostaw e-mail, a my skontaktujemy się z Tobą, aby omówić Twoje potrzeby i możliwe kierunki rozwiązań. Wpisując adres e-mail akceptujesz naszą Politykę Prywatności.

Kilka słów o nowym obowiązku

sprawozdawczym

Sprawdź, jak krok po kroku wypełnić sprawozdanie

Złe długi w PIT i CIT

ul. Twarda 2

00-105 Warszawa